Rédigé par l'Équipe Mackenzie Greenchip

Lorsque Greenchip a été fondée en 2008, il aurait été difficile d’imaginer à quel point le mot « carbone » deviendrait prolifique dans le secteur des services financiers. Quinze ans plus tard, presque tous les fonds cotés en bourse publient leur mesure d’intensité carbone moyenne pondérée (ICMP) et les investisseurs continuent de privilégier les stratégies sobres en carbone.

Dans le domaine de l’environnement, Greenchip a toujours cherché à éviter les simplifications exagérées et les mots à la mode, car nous estimons que cela peut détourner les investissements des endroits où ils sont nécessaires pour apporter de véritables changements environnementaux et générer des rendements supérieurs. Dans cet article, nous présentons certaines de nos recherches sur les mesures des émissions de carbone et sur la façon dont elles peuvent être tant utiles que nuisibles lorsque vous prenez des décisions de placement.

La comptabilisation des émissions

Les émissions de carbone (terme souvent utilisé comme synonyme d’« émissions de gaz à effet de serre » ou « GES ») désignent la libération d’un groupe de gaz qui emprisonnent la chaleur dans l’atmosphère terrestre. Le dioxyde de carbone (CO2) est le GES le plus connu, mais la liste comprend le méthane (CH4), l’oxyde nitreux (N2O) et d’autres. Les sociétés classent et déclarent les émissions associées à leurs activités dans trois catégories :

- La portée 1 couvre les émissions provenant de sources qu’une société détient ou contrôle, par exemple les émissions qu’une grande société automobile produirait en fabriquant un moteur d’automobile.

- La portée 2 couvre les émissions qui sont créées indirectement par l’achat d’énergie (y compris l’achat d’électricité, de chaleur, de vapeur et de climatisation). Par exemple, les émissions de portée 2 proviendraient de l’énergie achetée par la société automobile pour alimenter son usine de fabrication de moteurs.

- La portée 3 couvre les émissions dont une société est indirectement responsable, tant en amont qu’en aval, dans sa chaîne de valeur. Par exemple, seraient considérées comme des émissions de portée 3 en amont les émissions associées à la production de la fonte utilisée dans le moteur automobile.

Or, on considérerait comme des émissions de portée 3 en aval les émissions créées par le client qui conduit la voiture finie. Naturellement, les émissions de portée 3 sont très difficiles à mesurer et, par conséquent, elles ne sont pas déclarées de façon généralisée ou avec exactitude.

Pour comparer les émissions de différentes sociétés, le volume absolu des émissions de portée 1 et 2 doit être normalisé par une unité d’activité commune, qui produit une mesure de l’intensité carbone. Il est recommandé d’utiliser une unité d’activité propre à l’industrie, comme les tonnes d’ammoniac produites pour le secteur des engrais, mais pour une plus grande comparabilité, on utilise souvent les millions de dollars de revenus. Conformément au Protocole des GES pour les services financiers, les émissions de portée 3 ne sont pas incluses dans le calcul de l’intensité.

Récapitulation :

Intensité carbone = émissions de portée 1 et 2 (tonnes d’éq. CO2)

revenus (en millions de $ US)

OU

Intensité carbone = émissions de portée 1 et 2 (tonnes d’éq. CO2)

tonnes d’ammoniac produites

L’engrais : un exemple utile de la complexité de la comptabilisation des émissions

À l’automne 2022, nous voulions mieux comprendre les émissions associées au secteur des engrais, qui représente environ 7 % des actifs que nous gérons. Les engrais, en particulier ceux à base d’azote, peuvent être controversés du point de vue environnemental. Bien qu’ils soient essentiels pour nourrir durablement la population mondiale de huit milliards de personnes, leur production est très polluante et contribue à 2,1 % des émissions mondiales de GES1.

La plupart des émissions associées à l’industrie proviennent de la production d’ammoniac, le produit chimique de base pour toutes les formes d’engrais à base d’azote. La production d’ammoniac utilise le gaz naturel comme source d’hydrogène et émet donc du CO2 comme sous-produit. Elle nécessite également une chaleur et une pression intenses, qui sont souvent alimentées par de l’énergie à base de combustibles fossiles, ce qui contribue encore davantage aux émissions.

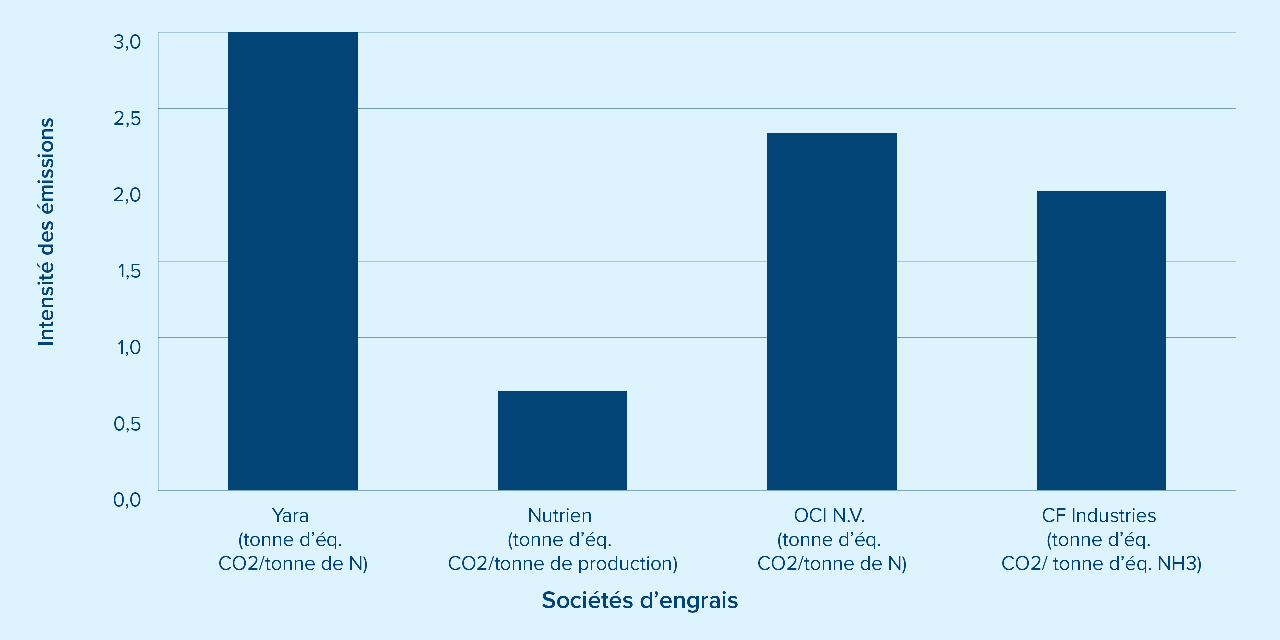

Pour notre analyse, nous avons examiné les émissions produites par quatre des plus grands producteurs mondiaux d’engrais à base d’azote. Les deux graphiques suivants montrent l’intensité des émissions déclarées publiquement, le graphique 1 utilisant les revenus et le graphique 2 utilisant un dérivé du volume d’ammoniac produit pour normaliser les émissions.

Graphique 1 : Intensités des émissions déclarées publiquement par revenus (M$ US)

Graphique 2 : Intensités des émissions déclarées publiquement par volume de production

À première vue, les deux graphiques tirent des conclusions différentes quant aux sociétés qui produisent des niveaux d’émissions plus élevés. Nous avons ensuite passé les mois suivants à faire des recherches et à dialoguer avec les sociétés afin de mieux comprendre les hypothèses et les méthodologies utilisées pour calculer les émissions. Nous avons découvert qu’un manque de normalisation à l’échelle mondiale créait des différences importantes dans le calcul de l’intensité carbone par chaque société. Voyons maintenant en détail certains des défis que nous avons relevés et les répercussions correspondantes à trois niveaux : secteur, société et portefeuille.

Les défis de la comparaison des émissions d’un secteur à l’autre

Les incohérences avec l’inclusion dans la portée

Le problème le plus important a été la différence dans les méthodologies utilisées, deux des sociétés suivant la Norme de comptabilisation et de déclaration destinée à l’entreprise du Protocole des GES et deux suivant le système d’échange de quotas d’émission de l’UE (SEQE-UE). Autrement dit, les activités comprises dans chaque portée d’émissions étaient différentes. Par exemple, le SEQE-UE indique que les émissions en aval de l’urée doivent être considérées comme des émissions de portée 1, tandis que le Protocole des GES les considère comme des émissions de portée 3.

L’urée est une forme solide d’engrais à base d’azote contenant 0,733 kg d’éq. CO2 qui est libéré pour chaque kilogramme appliqué. Les sociétés que nous avons examinées produisent de 16 % à 39 % de leur production totale d’engrais sous forme d’urée, ce qui signifie qu’une quantité importante de CO2 était ajoutée ou exclue du calcul des émissions selon la méthodologie utilisée. Pour Yara, cela correspondait à près de 21 % de ses émissions de portée 1.

Autre problème : le manque de normalisation de l’inclusion dans la chaîne de valeur. Plus une société est intégrée verticalement, plus les émissions de portée 1 et 2 sont élevées, car la société est directement responsable d’une plus grande partie de la production. Pour les fabricants d’engrais, cela s’est traduit par des différences dans les émissions selon la quantité d’ammoniaque achetée ou produite et selon que les calculs incluaient le CO2 capturé vendu à des clients industriels (pour ajouter du pétillant aux boissons gazeuses ou pour produire de la glace sèche pour le transport des aliments).

Nous avons également noté que les principaux fournisseurs de données sur les émissions absolues de portée 1 et 2 (MSCI, S&P et Bloomberg) n’ont pas corrigé ces différences, ce qui signifie que les écarts dans les données sont transmis à l’ensemble du secteur.

La difficulté de trouver une unité d’activité commune

Le problème lié à la déclaration par secteur devient plus complexe lorsqu’on regarde la fourchette des dénominateurs utilisés. Comme le montre le graphique 2, il existe de nombreuses façons de mesurer le volume de production. Certaines sociétés utilisent une moyenne pondérée des produits fabriqués, tandis que d’autres utilisent des tonnes d’ammoniac ou d’azote. Même si elles produisent toutes des engrais azotés, chaque société a une opinion sur la mesure la plus représentative de son intensité carbone.

Par ailleurs, l’utilisation des revenus comme dénominateur est extrêmement problématique en raison de la volatilité des prix des intrants. Ce problème s’est posé au cours des dernières années avec la flambée des prix du gaz naturel. C’est un peu compliqué, mais le diable est dans les détails. Si l’on prend l’exemple de CF Industries, les revenus de 2020 et de 2021 ont augmenté de 58 %, ce qui est inhabituel, principalement en raison de la flambée des prix du gaz naturel. Au cours de la même période, le volume d’ammoniac produit a diminué de 10 % et, par conséquent, les émissions ont diminué de 7 %. Il serait complètement trompeur de mesurer l’intensité carbone de CF Industries en utilisant les revenus comme dénominateur, car on constaterait une baisse de 42 % sur 12 mois, qui pourrait facilement être interprétée comme une amélioration spectaculaire de l’efficacité des émissions de la société.

Le graphique ci-dessous montre les calculs de Greenchip de l’intensité carbone des engrais à base d’azote pour les quatre sociétés, après la normalisation des hypothèses et de la méthodologie d’après nos recherches. Comme on peut le constater, nos résultats montrent un profil d’intensité des émissions complètement différent. À elles seules, les données publiées fournissent des renseignements trompeurs aux investisseurs.

Graphique 3 : Intensités des émissions normalisées calculées

Remarques

* Après le processus de normalisation, les émissions de Nutrien ne reflètent que l’unité opérationnelle de production d’azote. Nutrien produit également des engrais à base de potasse et de phosphate, qui produisent moins d’émissions et réduisent ainsi l’intensité carbone des graphiques 1 et 2.

** Après le processus de normalisation, les émissions d’OCI N.V. ne reflètent que les activités de production d’azote de la société. OCI N.V. produit aussi du méthanol (environ 15 % de sa production totale).

La comparaison des émissions au niveau des sociétés au fil du temps peut être utile

Les mesures des émissions peuvent être utiles à l’échelle de chaque entreprise. La compréhension, la mesure et la déclaration des émissions sont essentielles pour qu’une société puisse établir des cibles à court et à long terme qui réduisent efficacement toutes les émissions. Sur douze mois, les mesures de l’intensité qui utilisent la même méthodologie, les mêmes hypothèses et la même mesure du volume appropriée pour le dénominateur sont un moyen efficace de mesurer l’évolution de l’efficacité de la production. Au bout du compte, le monde doit réduire ses émissions mondiales d’environ 37 milliards de tonnes métriques pour éviter les pires effets de la crise climatique. Les entreprises devraient donc être récompensées pour la réduction de leurs émissions totales et pour leur capacité à produire avec des émissions par unité plus faibles.

Pourquoi la comptabilisation du carbone au niveau du portefeuille peut-elle être trompeuse?

Lorsque ces conclusions sont extrapolées au niveau du portefeuille, les lacunes de la mesure la plus utilisée pour évaluer l’intensité carbone d’un fonds, l’ICMP, peuvent être décelées. On calcule l’ICMP en multipliant les pondérations du portefeuille par l’intensité carbone correspondante (calculée avec les revenus comme dénominateur). Les fonds qui investissent dans des sociétés dont l’actif est peu élevé, qui sont situées plus loin dans la chaîne de valeur, qui exercent leurs activités sur des marchés où les monnaies sont à valeur élevée ou qui utilisent des méthodes de mesure des GES plus exclusives auront une ICMP inférieure, qui n’est pas nécessairement attribuable à une durabilité accrue. Rappelons que les changements apportés à l’ICMP sur douze mois ne sont pas nécessairement attribuables à une amélioration de l’efficacité ou à l’inclusion de sociétés plus durables. Nous sommes aux prises avec ce problème, car les stratégies que nous gérons ont une ICMP élevée comparativement à notre indice de référence, comme le montre le graphique 4. Comme nous l’avons déjà mentionné, l’accent que continue de mettre l’industrie sur la réduction de l’intensité carbone fait que certaines politiques d’investissement éloignent les capitaux des secteurs mêmes où les besoins en investissements environnementaux sont les plus criants.

Graphique 4 : Intensité carbone pondérée (ICMP) de Greenchip vs de l’indice de référence

Pourquoi est-ce important?

Alors, qu’est-ce que cela signifie et pourquoi est-ce important pour vous de le savoir? En raison des méthodes actuelles de présentation des données clés sur le carbone, il est très difficile de comparer les sociétés les unes avec les autres, avec l’ensemble du secteur ou au sein d’un portefeuille. Chez Greenchip, notre priorité est la répartition du capital entre les secteurs et les sociétés qui, selon nous, auront la plus grande incidence et produiront des rendements supérieurs. Bien que nous prêtions attention aux mesures largement utilisées, nous approfondissons notre compréhension des sociétés et les évaluons de façon à mieux nous informer de leur incidence et à prendre de meilleures décisions à l’égard des stratégies que nous gérons. Nous n’avons pas de réponse quant à la meilleure façon d’évaluer rapidement les sociétés du point de vue du carbone, mais nous militons pour une normalisation mondiale de la déclaration et une connaissance accrue des mesures climatiques pour favoriser un investissement plus efficace dans la transition vers un monde plus durable.

1 Source : https://phys.org/news/2022-09-fertilizers-global-emissions

Sources pour les graphiques 1 et 2 : Rapports sur le développement durable des sociétés et questionnaires du CDP.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les titres de fonds communs de placement ne sont pas couverts par la Société d’assurance-dépôts du Canada ni par un autre organisme public d’assurance-dépôts. Rien ne garantit que le fonds pourra maintenir sa valeur liquidative, ni que le montant total de votre placement vous sera remboursé. Le rendement antérieur peut ne pas se reproduire.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 mars 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.