Chaque veille de fin d’année, il peut être bon d’examiner votre portefeuille et de voir ce qui a fonctionné et ce qui ne l’a pas. Si le rendement de l’un des FNB détenu dans votre compte imposable a connu une baisse, vous pourriez envisager une stratégie de vente à perte à des fins fiscales.

Si vous êtes judicieux lorsqu’il est question de vente à perte à des fins fiscales, vous pourrez garder vos investissements sur la bonne voie et réduire vos impôts.

Qu’est-ce que la vente à perte à des fins fiscales?

D’abord, la vente à perte à des fins fiscales ne concerne que les investisseurs qui détiennent des actifs dans des comptes non enregistrés. Si tous vos placements sont dans des comptes enregistrés auprès du gouvernement, comme un REER, un REEE ou un CELI, la vente à perte à des fins fiscales ne s’applique pas à votre situation, puisque vos actifs fructifient en franchise d’impôt ou sont déjà à l’abri de l’impôt. Toutefois, il est sage de réévaluer les actifs dont le rendement est insuffisant, alors la suite de cet article pourrait vous intéresser.

À un moment donné, pour les comptes non enregistrés, vous voudrez vendre vos placements qui ont produit des gains, et il y aura des répercussions fiscales. En général, vous pouvez vous attendre à payer de l’impôt sur 50 % du gain, payable en fonction de votre taux d’imposition marginal1, (qui dépend de votre revenu et de votre province d’origine).

Il s’agit d’une économie considérable, qui vous permet de conserver plus d’argent pour vos placements.

La règle sur les pertes apparentes et comment s’y conformer

La vente d’un actif ayant enregistré une perte pour économiser de l’argent sur l’impôt peut perturber l’équilibre de votre portefeuille. Vous pouvez donc envisager de réinvestir l’argent dans un actif semblable pour conserver votre répartition d’actif. Cependant, la règle sur les pertes apparentes2 de l’ARC stipule que vous ne pouvez pas acheter le même actif ou un actif identique dans les 30 jours civils suivant la vente. Si vous ignorez cette règle, vous ne pourrez pas compenser la perte par vos gains.

En d’autres mots, il est possible que vous ne puissiez pas profiter des gains potentiels que l’actif vendu pourrait réaliser au cours des 30 jours suivants.

Il existe une solution : Vous pouvez continuer à investir en achetant un actif qui couvre la même catégorie, pourvu qu’il soit composé différemment. Vous pourriez alors le vendre après 30 jours et réinvestir dans votre ancien actif, ou vous pourriez simplement conserver le nouvel actif.

L’investissement dans un indice différent constitue un moyen simple de réinvestir dans un secteur que vous avez vendu à des fins fiscales.

Par exemple, supposons que vous avez déjà investi 20 000 $ dans un fonds qui suit l’indice FTSE China 50 (par exemple, l’iShares China Index ETF) et que son rendement a subi une perte de 5 000 $ depuis l’achat initial. Peut-être souhaitez-vous le vendre pour récupérer cette perte aux fins de l’impôt, mais vous êtes d’avis que les actions chinoises sont peut-être sur le point de se redresser.

Vous pourriez investir dans un FNB qui suit un indice d’actions chinoises différent, comme l’indice CSI 300 (par exemple, le FINB Actions chinoises de type A CSI 300 Mackenzie).

Le FNB de remplacement offre une exposition aux marchés boursiers de la Chine, de sorte qu’il pourrait afficher un rendement semblable à celui du fonds initial si le marché boursier chinois se redresse. Comme l’indice CSI 300 suit des règles différentes et offre plus d’occasions, vous pourriez y investir sans enfreindre la règle sur les pertes apparentes.

Pourquoi la vente à perte à des fins fiscales est différente cette année

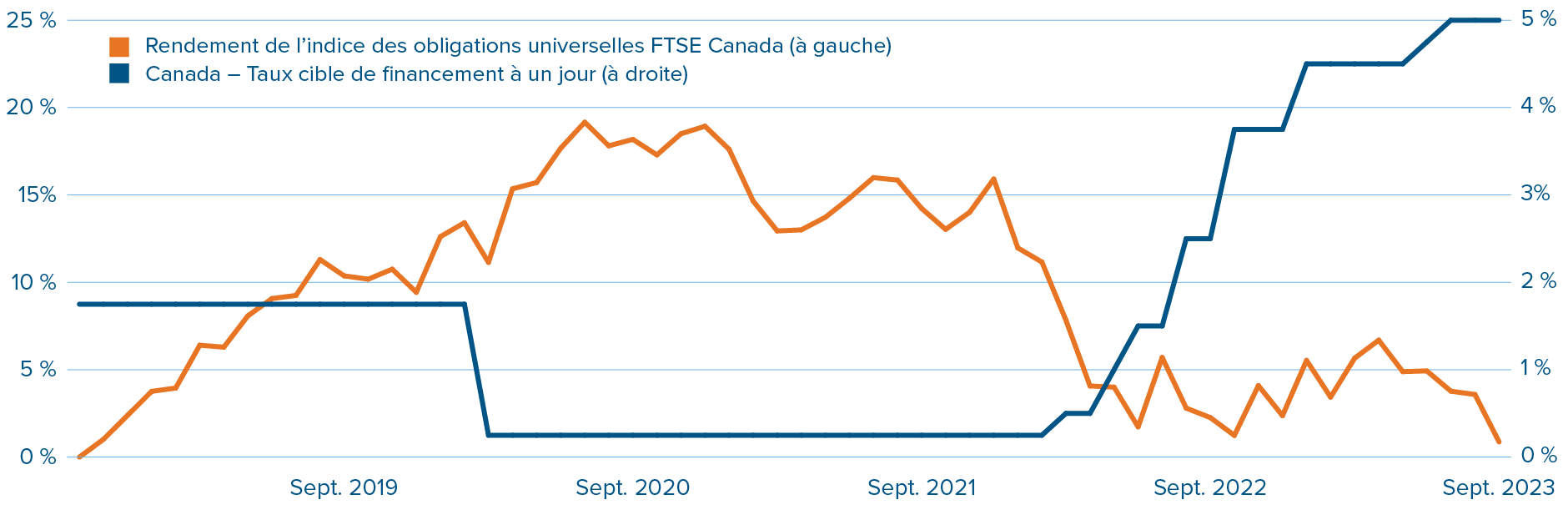

Cette année, les banques centrales ont continué d’augmenter les taux d’intérêt afin de freiner l’inflation, ce qui a entraîné encore des répercussions négatives sur les rendements des titres à revenu fixe de base. Les taux d’intérêt évoluent à l’inverse des obligations : lorsqu’ils augmentent, les prix des obligations diminuent, et vice versa.

Relation entre les rendements obligataires et les fluctuations des taux d’intérêt

Source : Bloomberg; au 30 septembre 2023.

L’un des principaux points à retenir du tableau ci-dessus est que, si vous avez investi dans un FNB de titres à revenu fixe de base canadiens au cours des cinq dernières années et que vous détenez toujours cet investissement, vous risquez fort probablement de subir une perte.

Vous pourriez saisir cette occasion afin de récupérer cette perte pour en tirer un avantage fiscal. Disons qu’il y a deux ans, vous avez investi 10 000 $ dans un FNB qui suit l’indice des obligations universelles FTSE Canada, à titre de placement d’obligations de base. Vous avez peut-être accumulé une perte de 17,12 %3. La vente de ce placement entraînerait une perte de 1 712 $. Compte tenu du taux d’inclusion de 50 %, cette perte s’élèverait à 856 $, ce qui pourrait compenser un gain en capital futur. Si l’on appliquait le taux d’imposition marginal combiné le plus élevé de 53,53 % (en Ontario), cela se traduirait par une économie d’impôt estimée à 458,22 $.

Vous tireriez également un produit de 8 288 $ (moins les commissions) de la vente de votre investissement dans le FNB, que vous pourriez immédiatement réinvestir dans un autre placement d’obligations de base, comme le FINB Obligations canadiennes totales Mackenzie (QBB). Vous n’enfreindriez pas la règle sur les pertes apparentes, car le QBB suit l’indice Solactive Canadian Float Adjusted Universe Bond, qui emploie une méthodologie différente pour offrir une exposition à l’univers obligataire canadien.

Vous pouvez également profiter de cette occasion pour réorienter votre portefeuille de titres à revenu fixe afin de mieux l’adapter aux conditions futures du marché. Par exemple, si vous croyez que les taux d’intérêt finiront par baisser, une solution de titres à revenu fixe à duration plus élevée pourrait offrir un potentiel de hausse plus élevé (c.-à-d. que plus la duration est élevée, plus la sensibilité aux taux d’intérêt est élevée).

Pour vous aider à aller de l’avant avec la vente à perte à des fins fiscales

Vous avez jusqu’à deux jours de bourse avant la fin de l’année pour pouvoir vendre des actifs à perte à des fins fiscales. Toutefois, on recommande aux investisseurs de le faire tous les trimestres. La vente à perte à des fins fiscales peut contribuer à compenser vos gains éventuels. De plus, les pertes peuvent être reportées indéfiniment, et peuvent ainsi compenser les gains futurs.

Vous devriez toujours consulter votre comptable/fiscaliste et votre conseiller financier avant de décider de la bonne stratégie de vente à perte à des fins fiscales pour votre situation unique.

Les conseillers financiers peuvent également communiquer avec leur équipe des ventes Mackenzie, ou accéder au Centre de formation continue, pour consulter du contenu accrédité sur la façon d’aider leurs clients à vendre à perte à des fins fiscales plus efficacement.

Source :

1. Placements Mackenzie, en date de janvier 2023

2. Gouvernement du Canada, en date de janvier 2023

3. iShares Core Canadian Universe Bond Index ETF, selon un rendement du cours d’une action sur deux ans calculé par Bloomberg, en date du 28 septembre 2023

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les fonds négociés en bourse ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le présent article ne doit en aucune façon être interprété comme un conseil juridique ou fiscal, car la situation de chaque client(e) est unique. Veuillez consulter votre conseiller ou conseillère juridique ou fiscal(e) attitré(e).

Le présent article pourrait renfermer des énoncés prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 13 octobre 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autre.

Solactive ne parraine pas les FNB Mackenzie, n’en fait pas la promotion et ne vend pas leurs parts, ne les appuie pas et ne donne aucune garantie, expresse ou implicite, quant aux résultats pouvant découler de l’utilisation des indices, des marques de commerce et/ou quant au prix de l’indice à quelque moment que ce soit ou à tout autre égard. Solactive calcule et publie les indices Solactive. Solactive met tout en œuvre pour s’assurer que les indices sont correctement calculés. Exclusion faite de ses obligations envers les FNB Mackenzie, Solactive n’a aucunement l’obligation de signaler toute erreur pouvant s’être produite dans le calcul des indices à un tiers, ce qui comprend les investisseurs et les investisseuses ou les intermédiaires financiers des FNB Mackenzie. Ni la publication des indices Solactive par Solactive ni l’octroi de licences sur les indices ou les marques de commerce connexes aux fins d’une utilisation en rapport avec les FNB Mackenzie ne constituent une recommandation de Solactive d’investir des capitaux dans lesdits FNB Mackenzie et ne représentent en aucune façon une assurance, ou l’opinion de Solactive à l’égard de tout placement dans ces FNB Mackenzie.

China Securities Index Company (« CSI ») est titulaire de tous les droits relatifs à l’indice CSI 300 (l’« indice »). « CSI 300® » est une marque de commerce de CSI. CSI ne donne aucune garantie, expresse ou implicite, quant à l’exactitude ou à l’exhaustivité des données relatives à l’indice. CSI ne saurait être responsable envers une personne quelconque à l’égard d’une erreur touchant l’indice (en raison d’une négligence ou autrement), ni n’a l’obligation d’aviser toute personne d’une erreur qui s’y trouve. CSI ne parraine pas le Fond basé sur l’Indice, ne l’appuie pas, n’en fait pas la promotion et ne vend pas ses parts, et n’engage aucunement sa responsabilité à son égard.